(시사캐스트, SISACAST= 김은서 기자)

금리 인상과 달러 강세에 이어 기업들의 자금 조달 줄이 막히면서 부동산 시장에도 빨간 불이 켜졌다. 특히 부동산 거래절벽 현상 심화와 매매 가격 하락으로 전세 시장에도 고위험군 경보음이 울리고 있는 상황이다.

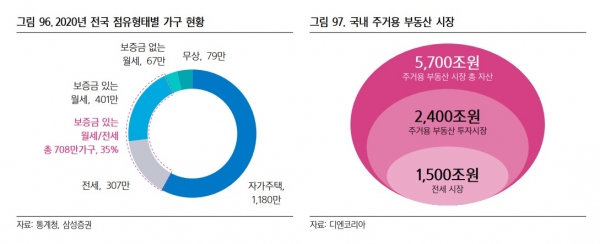

삼성증권 리서치에 따르면 국내 주택 시장에서 전세시장 규모는 1500조원에 달하는데, 2020년 주택 가격 급등과 임대차 제도의 변화를 거쳐 2022년 고금리 시대에 접어들면서 전세 제도가 크게 흔들리고 있다.

실제 한국부동산원 통계에 따르면 9월 마지막 주 아파트 전세 가격은 전주대비 0.21% 하락하며 최대 하락폭을 기록했다. 누적 아파트 전세가격 하락률 역시 1.46%로 전년동기 7.17% 상승률과 대조되고 있다.

삼성증권은 이러한 전세 리스크 심화 이유를 ‘누적된 가격 부담’과 ‘금리 인상’을 꼽았다. 지난 2020년 임대차 3법(계약갱신청구권, 전월세 상한제, 전월세 신고제) 시행 이후 전세가격이 크게 급증했는데 2년 뒤 계약갱신 시기인 올해 재차 급등하며 매매 가격 상승을 견인할 것이라 예상했던 것과 달리 전세대출 금리가 5%대로 진입하면서 수요자들의 부담이 가중됐다고 분석했다.

또한 주택담보대출 대비 전세자금 대출은 금리가 높고 활용할 수 있는 대출기관도 적다는 점을 지적했다. 반면 전월세 전환율은 여전히 4.9%에 머물러 있다 보니, 오히려 전세부담을 덜고 월세로 갈아타는 현상도 심화되는 상황이다. 이러한 요인들이 더해지면서 전세가격 하락을 야기했고 더 크게 주택 가격 하락 압력으로 작용하고 있다고 설명했다.

◇ 대출 부담에 전세 리스크까지… 월세 전환 현상 늘어나

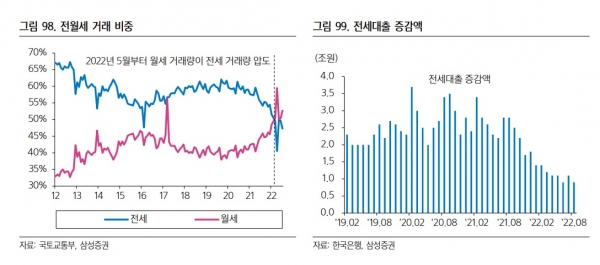

전세대출 금리가 상승할 가능성은 여전히 높다는 분석이 이어지고 있다. 이러한 분석 덕에 월세 전환이 더욱 활발하게 일어나고 있다.

삼성증권에 따르면, 국내 주택 시장에서 매매를 제외한 전월세 거래에서 전세 비중은 60%로 압도적으로 많았으나 2020년부터 전세가격 급등으로 월세 전환이 증가하기 시작했는데, 올해는 그 속도가 더욱 빠르다. 8월 월세 거래량은 전년대비 26.3% 증가했다. 서울의 연도별 월세 비중을 살펴보면 2019년 41%에 불과했던 수치가 2022년 5월 기준 59%로 전세를 압도하고 있다.

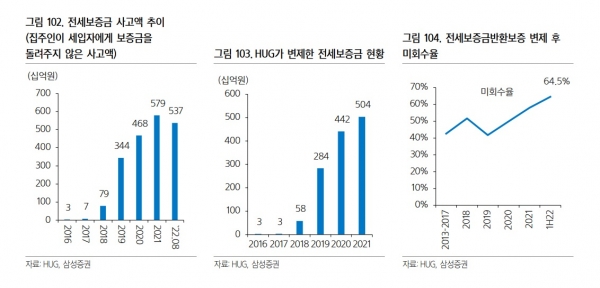

이러한 월세비중 증가는 전세가격 부담과 금리 영향 외에도 전세 리스크에 대한 우려도 한 몫하고 있다. 특히 주택 매매가격과 전셋값 하락이 맞물리면서 전세보증금을 임차인이 전세보증금을 반환 받지 못하는 깡통전세 현상이 발생하고 있다.

삼성증권은 실제 전세보증금 사고액은 2016년 30억원에서 올해 8월 기준 5370억원으로 증가했다고 발표했다. 전세사고를 방지하기 위해 도입된 전세보증금 반환보증 변제금액으로도 전세 리스크에 대한 위험을 확인할 수 있다.

주택도시보증공사에 따르면 전세 만기에 세입자가 보증금을 돌려받지 못하는 전세사고 발생 시 경매를 실행해 낙찰가가 반환보증금보다 하락할 경우 공사나 HF가 차액을 반환해주는데, 이 변제 금액은 매년 늘어나 지난해 5040억원에 달했고, 변제 후 미회수율은 64.5%까지 상승했다.

◇ 전세 리스크. 2030 주거취약계층에게 더 치명적

전세 리스크는 주거취약계층인 2030대들에게 더 노출되어 있다. 2019년 2030대 사고액 비중은 32.5%에서 2021년 63%까지 치솟았다. 주택도시보증공사의 대위변제를 신청한 임차인들도 2030대가 55%에 달한다.

한 업계 관계자는 “2030대는 1인 가구 혹은 2인 가구 형태로 가구 단위를 꾸리고 있어 상대적으로 소형 주택에 임차하는 경우가 많다. 이들은 권리 분석이나 시세 파악에 정보를 확보할 수 있는 여건이 갖춰지지 못하거나 보유 자산이 많지 않아 전세 리스크에 노출되기 쉽다”고 설명했다.

실제 전세보증금 사고는 2030대가 주로 거주하는 소형 주택에서 발생 빈도가 높다. 지난해 전세보증금 규모별 피해사례를 살펴보면 3억원 이하가 전체 금액 기준 80.2%, 건수는 89.1%로 최대 수치를 기록했다. 전세보증금 반환보증 가입 실적도 리스크를 반영해 오피스텔 등을 비롯핸 소형 주택, 그리고 1인 가구 중심으로 증가하는 상황이다.

이러한 2030대들이 직면한 전세 리스크는 부동산 시장 침체를 장기화할 가능성도 크다는 분석이 나오고 있다.

삼성증권 측은 “1인 가구는 2020년 기준 664만 세대로 총 세대 32%를 차지했고, 2040년 37.9%까지 늘어날 전망이다. 2030대는 향후 5년내 부동산 시장의 주요 수요층이 될 세대들로 총 인구의 26%에 해당한다. 전세 리스크 부담이 줄어야 수요자들이 다시 전세 시장으로 복귀할 것으로 보이지만, 금리 인상 기조가 내년 상반기까지 이어질 것으로 예상되는 만큼 월세화도 장기화될 전망”이라고 설명했다. [시사캐스트]