미국 경기침체와 금리인하 시기 늦춰질 듯

(시사캐스트, SISACAST= 이산하 기자)

통상 금리인상(통화긴축 정책) 이후에는 경기침체가 발생한다. 하지만 지속적인 금리인상에도 최근 미국 경제가 양호한 흐름을 나타내면서 그 배경에 관심이 쏠린다.

금융권에 따르면 미국의 경우 1980년대 이후 총 여섯번의 금리인상기를 거쳤고, 대부분 경기침체와 위기가 나타났다. 이에 따라 코로나19 팬데믹(세계적 대유행) 과정을 거치면서 급격한 금리인상에 따른 이자부담과 부동산 등 자산가격 하락으로 경기침체가 발생할 것으로 예상했다.

하지만 시장과 미 연방준비제도(연준)가 예상한 경제성장률 상향 조정과 함께 경기침체가 뚜렷하게 나타나지 않고 있다.

◆ 미 연준, 올 GDP 성장률 전망치 1.6%

![미국 금리인상 주기. [사진=픽사베이]](/news/photo/202308/44194_48599_3651.jpg)

미 연준(Fed)은 올해 미국의 국내총생산(GDP) 성장률 전망치를 작년 12월 0.5%로 발표했고, 올 3월까지 0.4%를 유지했다. 경기침체 전망 기조를 유지한 셈이다. 하지만 지난 6월에 1.0%로 상향 조정했고, 8월에는 1.6%로 예상했다. 경기침체 전망에서 후퇴한 것으로 해석되고 있다.

지난 7월 미 연방공개시장위원회(FOMC)에서 제롬 파월 연준 의장은 "경기침체를 예상하고 있지 않다"고 발언했다. 당분간 금리인하는 없다는 의미로 해석됐다.

미국에서는 코로나19 이후 가계의 초과저축이 증가하고 민간 소비가 회복되면서 금리인상과 인플레이션(물가상승)에 따른 소비 위축을 상쇄시키고 있다.

초과저축의 원인은 소비급감, 소득지원 정책, 소득 증가 등이 꼽히고 있다. 초과저축이 가계소비를 지탱하는 원천으로 작용하고 있다는 분석이다.

KB금융경영연구소에 따르면 미국의 누적 초과저축률은 2021년 말 가계 소득 대비 177%까지 상승한 이후 하락세로 전환했다. 하지만 2023년 6월 가계 소득 대비 121%로 여전히 높은 수준이다.

미국은 코로나19 팬데믹 기간 동안 위축됐던 가계 소비가 서비스를 중심으로 증가세로 전환했다. 또 높은 임금 상승으로 초과저축을 크게 소진하지 않아 소비 증가세가 나타나고 있다.

여기에 지난 2021년과 2022년 시간당 임금 상승률은 전년 동월 대비 5~6%를 나타냈고, 올 7월에도 전년 같은 기간 대비 4.4%로 장기 평균(1985년 이후 평균 2.7%)을 웃돌았다.

특히 2021년과 2022년 에너지 수출 증가가 미국 경제 성장에 기여했다는 평가다. 러시아-우크라이나 전쟁 발발 이후 유가 상승과 유럽 가스 부족으로 에너지 수출이 늘었다는 것.

2022년 미국의 대(對)유럽연합 수출은 전년 대비 29.1% 증가했다. 국가별로는 폴란드(95.0%), 스페인(70.6%), 프랑스(55.8%) 순으로 높은 증가율을 나타냈다.

◆ 미 경기침체 시기 늦춰지나

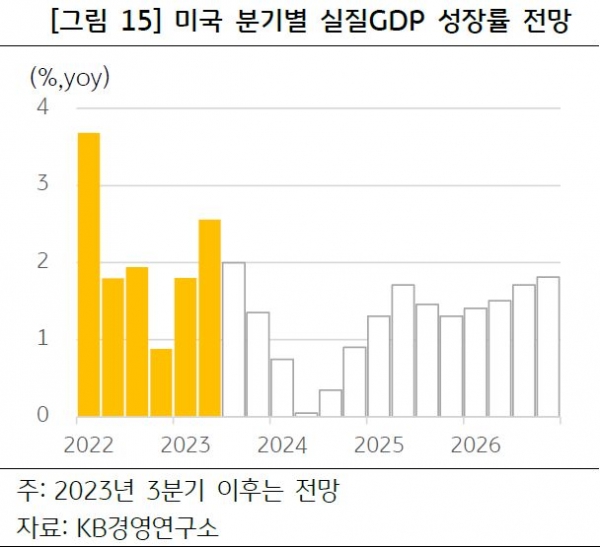

주요 글로벌 투자은행(IB)은 미국 경제의 올해 GDP 성장률 전망치를 상향 조정하는 대신 오는 2024년 전망치를 하향 조정했다.

미국 GDP 성장률 컨센서스는 2023년 0.3%에서 1.6%로 상향됐다. 하지만 2024년은 1.3%에서 0.6%로 하향됐다. 이에 따라 미국의 경기침체 시기가 내년으로 늦춰졌다는 분석이 나온다.

연준은 현재 3.6% 수준인 실업률이 오는 4분기 4.1%로 상승할 것으로 전망하고 있다.

KB금융경영연구소 이승훈 선임연구위원은 "역사적으로 미국의 금리인상 주기가 끝나고 1~1.5년 후 경기침체가 발생하면 통화긴축 강도가 강하다는 점을 고려할 때 올해 말부터 내년 상반기 중 경기침체기에 진입할 가능성이 있다"고 전망했다.

경기침체의 주된 원인은 높은 금리 수준과 신용여건 악화 등이 꼽힌다.

가계소득과 신용여건이 악화될 경우 누적된 초과저축이 소진되고 서비스 수요을 중심으로 소비가 둔화될 것이란 예상이다.

◆ 미 금리인하는 언제?

미 연준의 금리인하는 오는 2024년 2분기에 시작될 것으로 예상된다. 늦춰졌던 경기침체와 인플레 둔화를 미세 조정하는 차원이다. 소비자물가 상승률이 하락하더라도 2022년 이후 높은 물가 수준이 지속되면서 통화완화(금리인하) 기조로 빠르게 전환되기 어렵다는 분석이다.

일부에선 유가, 집값, 임금 등의 상승으로 인플레이션이 느리게 둔화되고, 실물경제가 양호한 흐름을 보일 경우 연준의 금리인하 시기가 늦춰질 수 있다고 지적한다.

양호한 경제상황과 물가 안정에 대한 경계심을 늦추지 않으면서 인하 시점이 2024년 하반기로 지연될 수 있다는 것이다. [시사캐스트]